Omdia的最新研究報告稱,在2019年運營商支出大幅下降以及2020年全球疫情蔓延之后,有線電視電纜(Cable)寬帶接入設備市場預計將出現反彈,并在2025年達到10億美元的規模。

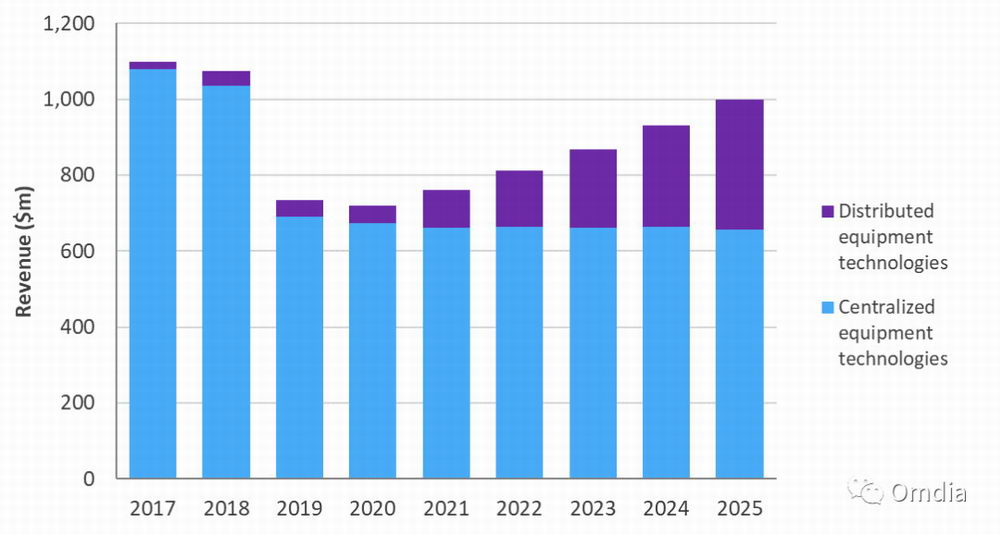

推動這一預測的是在前端和外部設備部署的下一代技術。集中式接入設備收入將在2018-2025年期間下降,年復合增長率(CAGR)為-6%,到2025年將降至6.56億美元。基于云的CMTS/CCAP增長抵消了該細分市場的進一步下滑,預計在整個預測期內,這部分的增長將非常顯著。分布式接入設備預計在2018-2025年期間將以37%的CAGR增長。在預測期內,這一新興細分領域的出貨量將達到商用水平,到2025年收入將接近3.42億美元。北美仍將是Cable寬帶接入設備的主要消費者,占設備總收入的65%。盡管整體市場將從2019-2020年的下跌趨勢中反彈,但支出在2018-2025年期間的CAGR為-1%。

Figure 1: Cable broadband access equipment market, by major segment, 2017–25

來源:Omdia

本研究報告預測了全球Cable寬帶接入設備市場的一些趨勢。

下一代技術將推動市場反彈

在2019年運營商支出大幅下降以及2020年新冠疫情進一步加劇這種情況之后,Cable寬帶接入設備市場在預測期內將大幅反彈。在預測期內,下一代Cable寬帶接入技術成為主要推動力(如圖2所示)。

Figure 2: Cable broadband access equipment market, next generation vs. non-next generation, 2017–25

來源:Omdia

非下一代設備市場包括傳統的、集中式CMTS/CCAP設備。在預測期內,非下一代設備將繼續在Cable寬帶接入設備支出中占據很大一部分比重。然而,到2025年,傳統CMTS/CCAP將僅占總收入的41%。相比之下,傳統CMTS/CCAP在2018年Cable寬帶接入設備總收入中占據了逾90%的比重。這一轉變反映出Cable運營商在轉向基于云的CMTS和分布式接入架構(DAA)的支持下,將資本支出投入到提高前端效率上。

如圖3所示,下一代Cable寬帶接入設備在2018-2025年期間的CAGR將達到30%,到2025年收入將接近5.84億美元。下一代技術包括基于云的CMTS/CCAP、RPD/RMD設備和機架以及數字光纖節點。總的來說,這些技術代表了從傳統Cable網絡基礎設施(放置在局促、昂貴的前端)向協同架構的轉變。網絡中以前孤立的各個方面可以通過云和軟件配置靈活地進行組合。本報告進一步對各種下一代技術進行了預測。

Figure 3: Cable broadband access equipment market, next-gen by equipment type, 2017–25

來源:Omdia

集中式設備收入轉向云技術

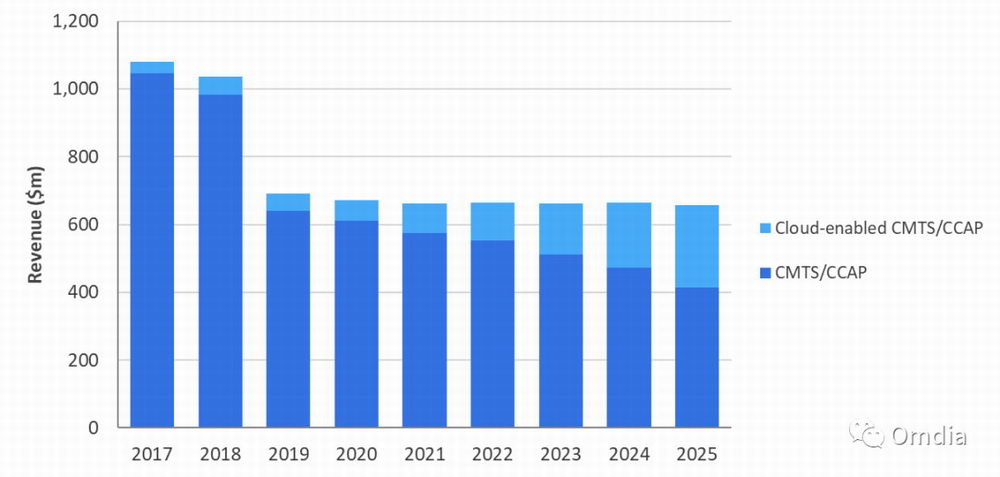

在預測期內,運營商將把重點放在向DAA的過渡上,這要求將資本支出從集中式設備轉移到其它地方。如圖4所示,全球集中式Cable寬帶接入設備收入預計在2025年將下降至6.56億美元。盡管如此,它們仍將繼續通過云技術和SDN/NFV來優化前端。

在預測期內,對于集中式設備收入,Omdia聚焦于兩個領域:

CMTS/CCAP:傳統的、集中式架構;在前端或hub中已硬化的CMTS/CCAP設備。

基于云的CMTS/CCAP:包含與DOCSIS配置相關的下一代軟件平臺和虛擬化功能,以及所需的任何基本硬化設備。

基于云的CMTS/CCAP收入預計在2025年將增至2.42億美元,2020-2025年期間的CAGR為32%,占2025年集中式設備收入的37%。盡管這一增長并不足以抵消在預測期內集中式接入設備的整體下滑,但在未來幾年,基于云的CMTS/CCAP將最終超過傳統的CMTS/CCAP。伴隨Cable運營商努力提高前端效率,以及Cable廠商將Cable運營商客戶轉移到“許可”和“按需購買”模式來進一步支持收入增長時,這種情況將發生。

Figure 4: Global centralized cable broadband access equipment revenues by type, 2017–25

來源: Omdia

轉向DOCSIS 4.0后,CableLabs在2020年初完成了最終規范。因此,可用于廠商開發設備的芯片尚需時日。Omdia預計,DOCSIS 4.0設備將于2023年開始發貨,2024年開始商用升級。一些Cable運營商將希望盡早實施DOCSIS 4.0,從而實現更高的帶寬,而另一些運營商將滿足于最近升級的DOCSIS 3.1的網絡容量。

新生的分布式接入設備將慢慢發展為商用收入來源

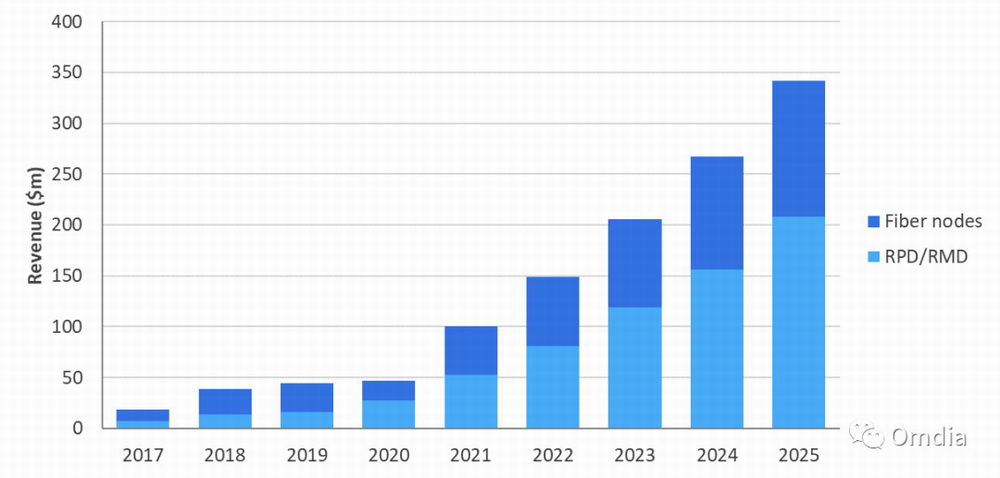

在疫情后的幾年里,許多專注于寬帶的Cable運營商將開始轉向DAA,這不僅是為了提高前端的運營成本效率,也是為了讓網絡朝著端到端自動化和控制的方向發展。

在預測期內,對于分布式設備收入,Omdia聚焦于兩個領域:

遠程PHY/MACPHY設備和機架(RPD/RMD),包括與遠程PHY/遠程MACPHY設備相關的設備。遠程PHY/遠程MACPHY設備可以放置在數字光纖節點中,也可以部署在位于hub或前端的機箱中。

光纖節點由數字光纖節點組成,這些節點利用10GBE數字光纖,并容納RPD/RMD設備。

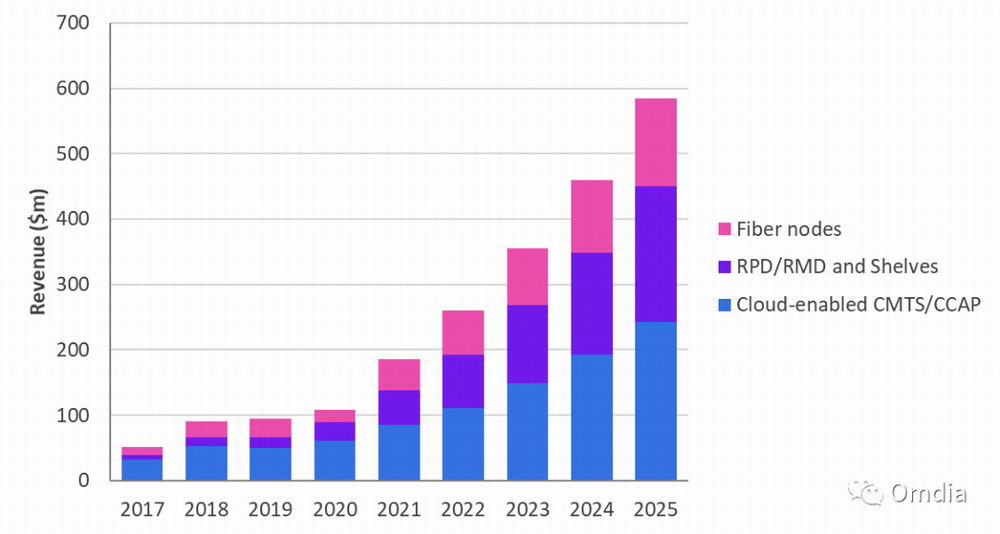

Cable運營商在這一細分市場采用設備的速度較慢,部分原因是對DOCSIS遷移路徑猶豫不決(比如 Node+0 vs.Extended Spectrum DOCSIS),這會影響外部設備戰略。2020年全球疫情蔓延加劇了這種趨勢。隨著DOCSIS 4.0規范敲定,Omdia預計DAA收入將在2021年開始實現。如圖5所示,全球分布式接入設備收入預計將在2020-2025年期間以49%的CAGR增長,并在2025年達到3.42億美元。

Figure 5: Global distributed cable access equipment revenues by type, 2017–25

來源: Omdia

此外, Cable運營商與廠商之間的現有合同義務將推動分布式接入設備收入。盡管到2025年RPD/RMD設備和機架將占據所有分布式設備收入的61%,但隨著Cable運營商實施光纖深度戰略,數字光纖節點預計將繼續增長。

北美是Cable接入設備的最大買家

在整個預測期,北美將在Cable寬帶接入設備出貨量中占據最大份額,到2025年將達到全球出貨量的65%。北美不同于其它地區的是,大多數寬帶用戶通過Cable Modem接收服務。Cable運營商通過并購進行了大量整合,進一步限制了競爭。憑借原有基礎設施的優勢,北美Cable運營商將繼續通過頻譜升級利用HFC網絡,轉向使用基于云的CMTS/CCAP,并將光纖更深地引入外部設備。如圖6所示,到2025年,北美地區的Cable寬帶接入設備支出將達到6.48億美元,較2020年的3.97億美元大幅增長,期間的CAGR達到10%。

在EMEA(歐洲、中東和非洲)地區,從2019年底到2020年初,盡管全球疫情蔓延,該地區運營商正在進行DOCSIS 3.1升級。Omdia預計,寬帶接入設備收入在2020年將下降至1.39億美元。然而,在疫情之后,該地區的Cable升級將會繼續,特別是在西歐地區。該地區的幾家大型Cable運營商正專注于基于云的CMTS/CCAP升級。在EMEA地區,該細分市場將在2020-2025年期間以30%的CAGR增長,并在2025年達到4000萬美元的規模;隨著許多Cable廠商轉向容量和軟件“按需付費”許可模式,這部分市場預計將在未來進一步增長。

在亞洲和大洋洲地區,2020-2025年期間整體Cable寬帶接入設備收入將保持穩定,每年約為8300萬美元。但是,在這種穩定性之下,每個國家的情況不盡相同。為了保持競爭力,一些Cable運營商將在預測期內轉向PON網絡,而其它運營商將繼續投資同軸Cable網絡,以抵抗區域性下滑。中國將繼續專注于在全國范圍內建設龐大的PON接入網絡,盡管許多以廣播電視為中心的Cable運營商在HFC網絡上提供寬帶,但與使用PON的主要城市相比(PON在城市也被用于非住宅用途),這些農村網絡的速度仍將相對較慢。

在拉美和加勒比海地區(LAC),Cable寬帶接入設備收入預計將從2020年預測的約1億美元增至1.15億美元,2020-2025年期間的CAGR為3%。在預測期內,集中式設備收入將保持穩定,每年約為9600萬美元。在該細分市場,該地區的收入將從集中式CMTS/CCAP轉向基于云的CMTS/CCAP。到2025年,基于云的CMTS/CCAP將占據集中式設備收入的25%以上,并且這一數字將在未來十年保持增長。盡管該地區將轉向DAA,但對外部設備安全性的擔憂表明,hub內RPD/RMD機架的使用可能比智能光纖節點配對RPD/RMD要更多。

Figure 6: Cable broadband access equipment market, by region, 2017–25

來源: Omdia

下一步發展:Cable市場的增長趨勢將延續至2030年代

Omdia服務提供商技術高級分析師Jaimie Lenderman和Omdia服務提供商技術首席分析師Julie Kunstler表示,隨著Cable寬帶接入設備市場在疫情之后恢復增長,Cable運營商將繼續努力改造現有網絡,以保持對光纖產品的競爭力,并滿足客戶寬帶需求。通過采用支持云的前端設備以及分布式接入設備,Cable運營商可以變得更加敏捷和分散,朝著自動化和虛擬化方向發展。這種轉變將需要時間,遷移路徑和時機將取決于幾個因素,包括運營商、地區、競爭格局和客戶需求。

0

0