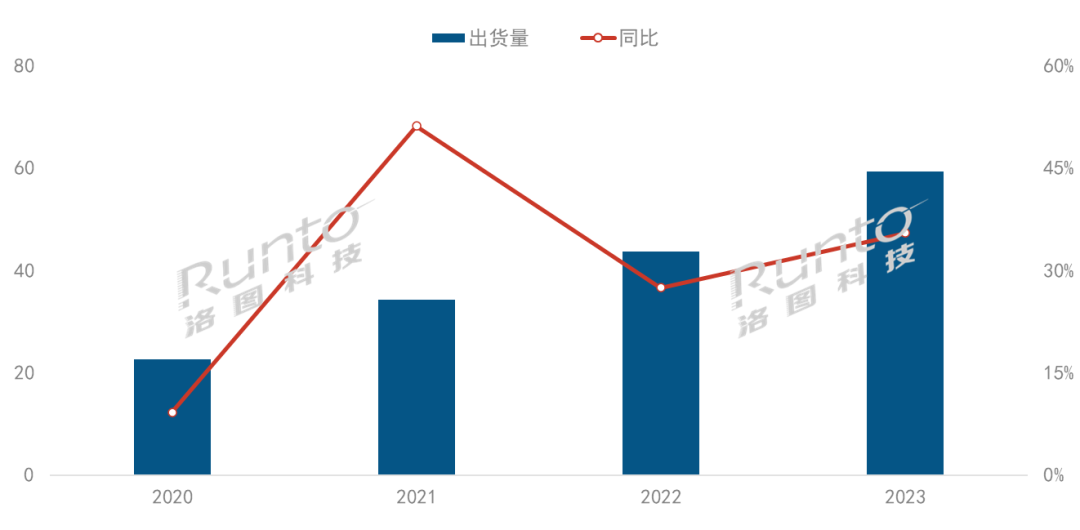

根據洛圖科技(RUNTO)最新發布的《中國激光投影市場分析季度報告(China Laser Projector Market Analysis Quarterly Report)》,2023年,中國家用激光投影(含激光電視)市場出貨量為59.3萬臺,同比2022年增長35.5%。

2020-2023年 中國家用激光投影市場出貨量及變化

數據來源:洛圖科技(RUNTO),單位:萬臺,%

回顧發展歷史,中國家用激光投影的市場規模從2015年的不到1萬臺,持續增長到了2023年的近60萬臺;即使在疫情開始的時候,2020年到2023年的復合增長率仍高達37.7%。與之相關聯的另外兩類大屏在2023年的表現則是,電視品牌整機出貨量為3656萬臺,同比2022年下降8.4%;智能投影零售量為586.4萬臺,同比下降5.1%。

洛圖科技(RUNTO)認為,即使在宏觀環境已經長期低迷的大背景下,中國家用激光投影市場仍然實現連續高增長的原因主要來自三個方面:一是更多的消費者開始追求大畫面帶來的視覺沖擊,家用激光投影因為價格、畫質的性能平衡,成為了更大尺寸畫面影音娛樂的核心選擇;二是光源、鏡頭、成像芯片等產業鏈核心部件逐步成熟并實現成本壓縮,激光投影得以在終端家用市場具備了降價空間;三是激光投影的產品形態和應用場景都有顯著的豐富化。

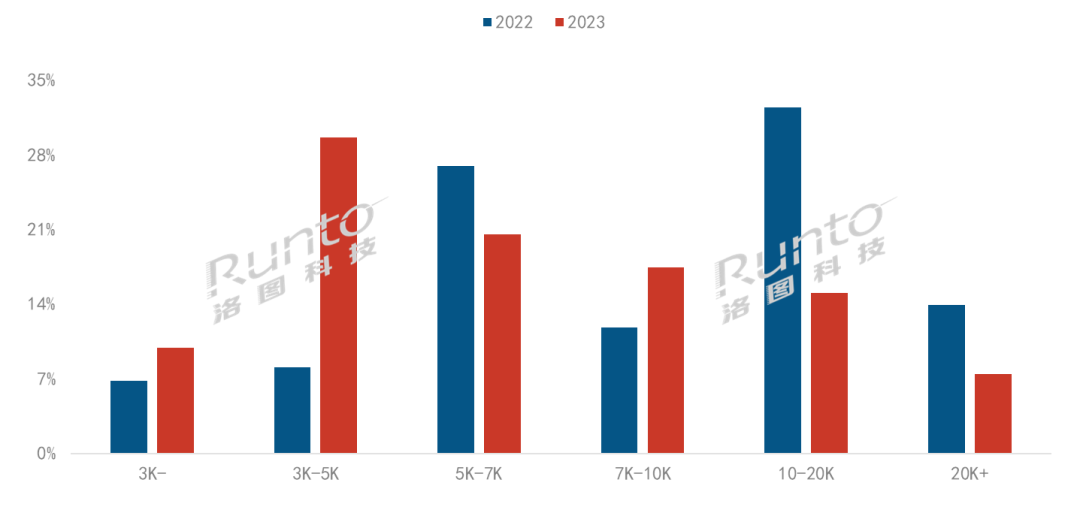

均價下移成為家用激光投影市場的主旋律

2023年的中國家用激光投影市場以低價作為牽引力。根據洛圖科技(RUNTO)數據顯示,2023年,家用激光投影市場的終端平均價格下降2777元,達到9042元。若以此終端價格和出貨量簡單相乘的話,銷售額為53.6億元,同比僅增長3.7%,遠不及出貨量的35.5%增速。

3000-5000元價格段反超了此前中長焦主導的5000-7000元價格段和超短焦主導的1-2萬元價格段,成為最有競爭力的區間。2023年,3000-5000元價格段出貨量份額接近3成,較2022年提升22個百分點。一方面,國內頭部品牌堅果、當貝、Vidda積極補充該價格段產品線;另一方面,3LCD技術的代表品牌愛普生加入3000+元價位段競爭陣營,其新品EF-15的終端零售價較其上一代產品下降40%。

2022-2023年 中國家用激光投影市場分價格段結構

數據來源:洛圖科技(RUNTO),單位:%

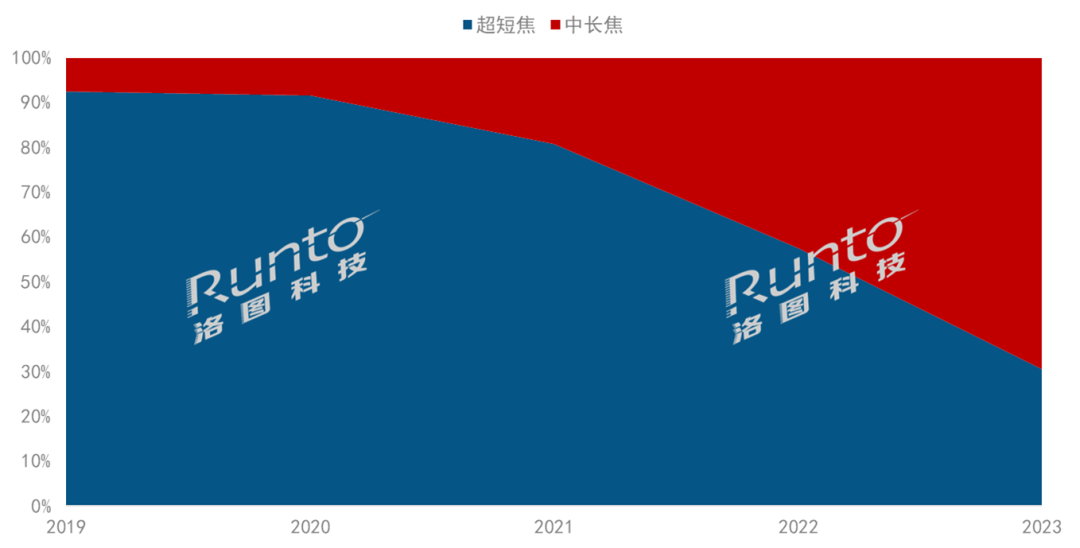

中長焦和超短焦市占比反轉

從鏡頭技術看,中長焦和超短焦在2023年首次出現反轉。根據洛圖科技(RUNTO)數據顯示,2023年,中長焦激光投影全年出貨量為41萬臺,同比增長121%;其與超短焦技術的出貨量比例從2022年的42:58變為2023年的69:31。

2019-2023年 中國大陸家用激光投影市場技術結構

數據來源:洛圖科技(RUNTO),單位:%

盡管市占有所下滑,但超短焦鏡頭技術亦有突破,投射比從0.21向更短的距離優化。愛普生推出0.16投射比產品,堅果O2 Ultra采用了0.18投射比。受制于上游光學產業鏈的成熟度,投影鏡頭很難發生質變,更短的焦距+提升貼墻價值將成為未來產品發展的重要方向之一。

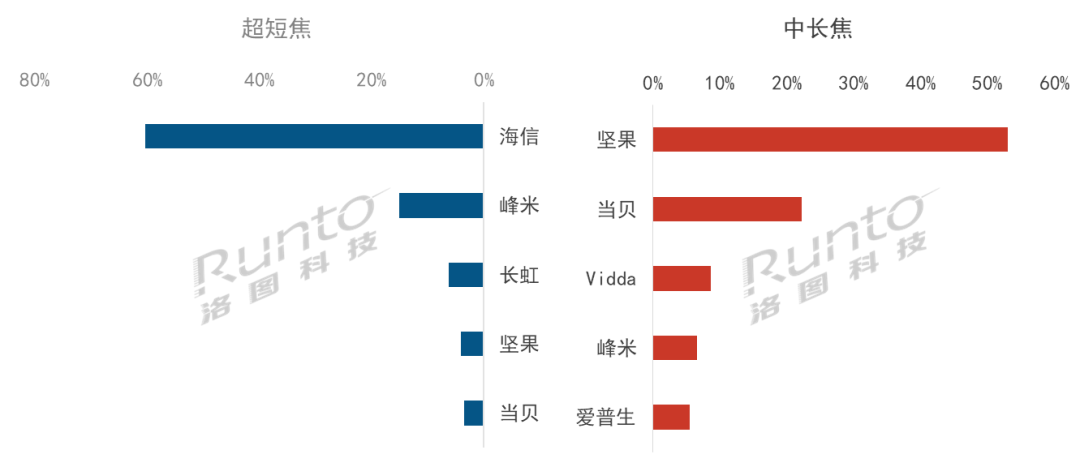

不同產品技術下,均出現寡頭品牌

根據洛圖科技(RUNTO)數據顯示,2023年,中國家用激光投影市場CR4指數(前四名合計占比)達到82.2%,較2022年增加3.2個百分點,市場繼續向頭部品牌聚攏。

超短焦市場中,海信激光電視獨占60%的份額,在2023年實現向更大尺寸升級,100寸以上的內部占比接近30%。峰米穩居第二,2023年發布兩款高端旗艦機型,市場份額達到15%;此外,堅果推出了3500元價格檔的三色超短焦激光微投;徠卡則發布了6萬元以上的高端激光電視。

中長焦市場中,堅果加大對激光市場的投入力度,且主攻三色激光方向,同時布局高中低端產品線,搶占該市場53%的份額,實現換道超車;當貝多款兼具創新性和實用性的產品表現不俗,出貨同比增長近10%;Vidda補齊C1系列,持續推進4K+三色的技術,出貨量翻2.5倍。傳統投影品牌也在發力,愛普生推出高性價比產品搶奪市場份額;華錄、優派、松下開始布局中長焦家用激光投影。

2023年 中國家用激光投影市場分技術陣營品牌份額

數據來源:洛圖科技(RUNTO),單位:%

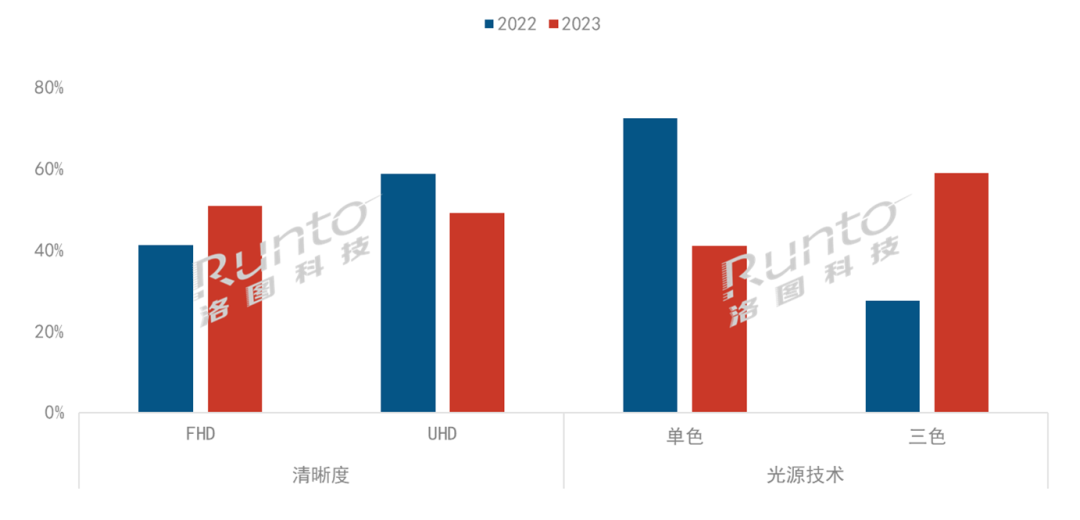

三色激光反超單色,FHD打平UHD

相比單色激光,三色激光色域更廣,色彩表現更加真實,同時擁有更高的亮度和對比度,畫質更清晰、明亮,因而成為企業共同的選擇方向。

海信、光峰、堅果、中科極光等越來越多企業、科研機構參與進來,在三色激光技術上潛心技術研發與迭代,提升國產化程度,競爭力不斷增強。

根據洛圖科技(RUNTO)數據顯示,2023年,三色激光技術產品滲透率接近60%,較同期增長32個百分點。在堅果、當貝、Vidda等品牌的帶動下,三色激光技術實現了對單色的反超。

分辨率方面,FHD產品在家用激光投影市場的份額達到51%,同比增長10個百分點;UHD市場份額下降10個百分點,達到49%。

2023年 中國大陸家用激光投影市場產品結構

數據來源:洛圖科技(RUNTO), 單位:%

展望:2024年中國家用激光投影市場規模將接近90萬臺

產品方面,2024年將是三色激光投影百花齊放、百家爭鳴的一年,預計其滲透率將超75%。分辨率方面,8K產品蓄勢待發,海信已推出了可量產的8K激光電視100英寸LX,三星也在2024CES上發布了8K激光投影。

場景方面,車+家將構成激光顯示的主要未來空間。家庭中,消費者對大屏化觀影和娛樂的需求不減;家庭外,激光在車載中的應用進一步滲透,將在車載顯示、激光大燈等領域帶來全新體驗。

企業策略方面,海外市場成2024年中國廠商發力點。預計2024年全球家用激光投影市場出貨量達到125萬臺,較2023年增長超過35%;海外市場出貨量有望達到41萬臺,較2023年增長近24%。

此外,中國芯片巨頭海思將在2024年推出LCOS投影技術方案,預計品牌商在“雙十一”大促前上市三片式的激光投影,后續還將繼續推出單片式的低階方案。受此影響,激光投影市場的活力將顯著增強,并進一步擴容。

總體來看,洛圖科技(RUNTO)認為,激光顯示將進入一個規模化、品質化、國際化和場景多樣化發展的關鍵年,預計2024年中國家用激光投影市場規模將達84萬臺,同比增長42.4%。

0

0