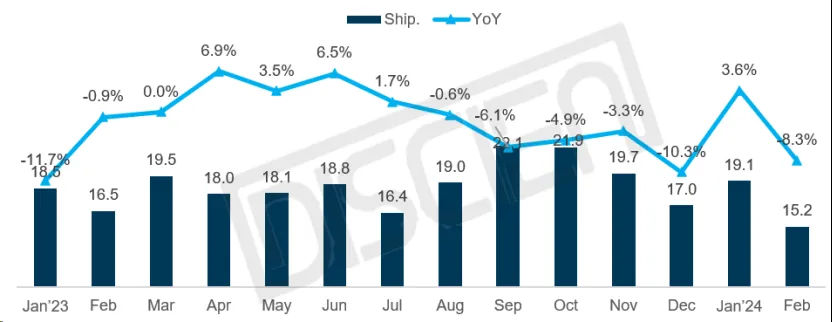

2024��2�£��M����y�Ї��������ڣ����Ʒ�Ʈa���ܼ���Ӱ������½����Y��Ʒ�ƺ������˞�Ҏ�����r����m�ϝq�����ijɱ���������ǰ��؛������ǰ��؛����������֧����ˣ�����DISCIEN�����@����ȫ��TVƷ�Ƴ�؛������桷�yӋ������2��ȫ��TV��؛15.2M��ͬ���½�8.3%��ǰ������Ӌ��؛34.3M��ͬ����2.0%���Dһ��ȫ��TV�¶ȳ�؛Ҏģ��ͬ�ȱ��F

������Դ��DISCIEN ��λ��M��%

�����Ј���2�³�؛1.7M��ͬ���½�32.8%��ǰ������Ӌ��؛5.5M��ͬ���ϝq0.6%���cȥ��ͬ����ȣ��ܴ��������eλ���®a�����ޣ�ͬ�r�B��������ǰ��؛�����ع�ͬ���ã�����2�³�؛���@�½���ǰ������Ӌ��؛�ϝq���Ї����M�߄��������֏ͣ��S��ʹ�È���������ʹ���w�����l���M���������P��Ҫ���á�

�����Ј���2�����w��؛13.5M��ͬ���»�4.0%��ǰ������Ӌ��؛28.9M��ͬ���»�2.5%���M��2�£���Ȼ�����N�۵�����������Ʒ�ƶˣ�Ҳ���M�����f�C�ГQ���ȥ���������S��һ���Ⱥ����Ј����F�������H�����/�����ɱ��ϝq�������������L�����Ĺ�����L�U�����w��؛���F��̎��ͬ���½�څ�ݣ��^���Ј����F�������Ј��������f����ƣ��������/���W/�Ж|�ǵ^����ِ������Ӱ푣���؛���F���m�֏͡�

�D����2024��2��ȫ��TV�^���؛Ҏģ��ͬ�ȱ��F

������Դ��DISCIEN ��λ��M��%

Ʒ�Ʊ��F��

���ǣ�2�³�؛2.9M��ͬ���ϝq1.3%��ǰ������Ӌ��؛5.6M��ͬ���»�4.3%��һ����Ʒ�ƴ������f�C�ГQ����ȥ�������B��ِ��؛���Ӆ^���Ј���؛��������ͬ�r��������֏̈́������㣬�Լ��������g�Ƹ��ҕ�Q�C���֧���ó��m�l�ͣ��������dz�؛�A����Ȼ���أ����w��؛�S�ַ������|�ρ�/����/�W���Ј��Ԟ靓���Ј��e�O�ھ�

�D����2024��2����ҪTVƷ�Ƴ�؛Ҏģ��ͬ�ȱ��F

������Դ��DISCIEN ��λ��M��%

���ţ�2�³�؛1.6M��ͬ���½�21.8%��ǰ������Ӌ��؛3.7M��ͬ���½�3.7%���ܺ����Ј��h��Ӱ푣��Ј����F�������䣬�������W�Ј���Ʒ�ƽ��O��ِ�������������£���Ȼ���ַ������L���e�O�ĺ�����չ���ԣ����õ�Ʒ�ƽ��O�ͮaƷ�Y������ֿ��Ј��L�U�춨���A��

TCL��2�³�؛1.4M��ͬ���½�11.8%��ǰ������Ӌ��؛3.7M��ͬ���ϝq3.8%��TCL������������會��ݣ�ǰ������Ӌ��؛Ҏģ�Mһ���ӽ����ţ��^���Ј���չڅ�����_���ڱ��C�Ї�/����/�����ȅ^����ͬ�r���e�O��չ�Ж|�Ǽ��|�ρ����d�Ј�������ͨ�^ِ�������Ј������������W��/�����Ј����~���AӋ2024����Ȼ������ȫ���Ј����ԣ��S���Ј����~���L��LGE��2�³�؛1.9M��ͬ���ϝq19.9%��ǰ������Ӌ��؛3.6M��ͬ���ϝq7.9%��2023�꣬LGE�����Mƣ���ȶ������Ӱ푣��Ј����F�����A�ڣ��Ј�����Ҳ�S֮�{�����Pע���߳��L�Ե���������̫�����d�^���Ј���2�¸��^���Ј����F���ʬF��ͬ�̶����L�����d�Ј������W�Ј������Ȟ����@��ֵ���Pע����OLED�ҕ��؛����������ȫ��OLED��؛�AӋ�֏���300�f�_����Ҏģ����Ʒ�Ƶ����w�Ј����F�a������֧�Ρ�

С�ף�2�³�؛0.6M��ͬ���»�27.3%��ǰ������Ӌ��؛1.9M��ͬ���»�14.8%��С��Ŀǰ�Ծ۽��Ї��Ј����挦�Ї��Ј������½��Լ��^��Ʒ�ƵĮaƷ���r��ć�������һ���棬�����aƷ����S���ȣ��Y���������B���ݺ��`��Ĺ���朙C�ƣ�ֱ���^��Ʒ�Ƶĸ�����ͬ�r�e�O��չ����/�Ж|�����d�Ј��Լ��W���Ј�����Ʒ���Ј����~���L����������

����Ʒ���У����Sͬ���ܴ�������Ӱ푣�2�³�؛ͬ���½�10%����ǰ������Ӌ��؛1.4M��ͬ���ϝq��30%��VIZIO�ܱ����Ј�����ƣ��Ӱ푣��Ј����F�»����@��TPV�ښW��/���d�Ј����L�����£��S�����L������Ʒ���ԾS���»�څ�ݡ�

Ʒ���ܹ���朣��a�ܭh�����aƷ��ݣ�Ʒ�����B�ȶ������Ӱ푣������Ј����F�����^�������Ј����aƷ����׃���K�����Ј�����錧��DISCIEN�����@��������ȫ���Ј�TV����ĄӑB�������AӋ���d�Ј����g��չ���W�����Ј��Ļ֏ͣ��^��Ʒ�ƵĮaƷ������ƺ���朲����{�����Լ����B�����OӋ�c���M������Mһ����܉����������ȫ��TV���C�Ј������µĻ֏̈́������Ƅ��Ј������M�����lչ܉����